Introducción

¿Sabías que cuando te casas en México, tu situación financiera cambia de maneras que probablemente nunca imaginaste? Los créditos conyugales son una realidad que afecta a millones de parejas mexicanas, pero sorprendentemente, muchas de ellas desconocen completamente cómo funcionan, qué implicaciones tienen y cómo pueden aprovecharlos de la mejor manera.

En el mundo de las finanzas familiares, los créditos conyugales representan tanto una oportunidad como un desafío. Por un lado, pueden ser la llave que abra la puerta a esa casa propia que tanto han soñado; por otro, pueden convertirse en una fuente de complicaciones si no se entienden correctamente sus alcances y responsabilidades.

Si estás casado, en unión civil, o planeas dar el gran paso, este artículo te revelará todo lo que necesitas saber sobre los créditos conyugales en México. Desde sus fundamentos legales hasta las situaciones más complejas como el divorcio o la pérdida de empleo, aquí encontrarás información valiosa que podría ahorrarte dolores de cabeza en el futuro.

🎯 ¿Para Qué Sirven los Créditos Conyugales?

Los créditos conyugales son mucho más que una simple opción de financiamiento; son una herramienta estratégica que permite a las parejas mexicanas unir fuerzas financieras para alcanzar objetivos que serían difíciles de lograr de manera individual.

Principales Usos y Beneficios

1. Acceso a Vivienda Propia 🏠

El uso más común de los créditos conyugales es la adquisición de vivienda. Al combinar los ingresos y puntos de ambos cónyuges (especialmente en programas como Infonavit y Fovissste), las parejas pueden acceder a:

- Montos de crédito más altos

- Mejores tasas de interés

- Propiedades de mayor valor

- Plazos de pago más flexibles

2. Inversión en Educación

Muchas parejas utilizan estos créditos para financiar la educación superior de sus hijos o incluso su propia preparación profesional, viendo esto como una inversión a largo plazo en el bienestar familiar.

3. Emprendimiento Familiar

Los créditos conyugales también pueden ser el capital semilla para iniciar un negocio familiar, aprovechando la capacidad crediticia combinada de ambos cónyuges.

4. Consolidación de Deudas

Permite unificar múltiples deudas en una sola, generalmente con mejores condiciones de pago y tasas de interés más favorables.

Relevancia en el Contexto Mexicano

En México, donde el acceso a la vivienda sigue siendo uno de los principales desafíos para las familias de clase media, los créditos conyugales representan una oportunidad real de patrimonio familiar. Las instituciones como Infonavit y Fovissste han desarrollado programas específicos que reconocen esta necesidad, ofreciendo esquemas donde la suma de los puntos y salarios de ambos cónyuges puede marcar la diferencia entre rentar toda la vida o tener una casa propia.

📋 Fundamentos Legales: Lo Que Debes Saber

Para entender completamente los créditos conyugales, es fundamental conocer el marco legal que los sustenta en México. Estos principios no solo definen cómo funcionan, sino que también establecen derechos y obligaciones que pueden tener consecuencias de por vida.

1. Comunidad de Bienes: Más Allá de lo Obvio

En México, el régimen matrimonial más común establece que todos los bienes adquiridos durante el matrimonio se consideran propiedad conjunta. Esto significa que:

- No importa a nombre de quién esté el crédito originalmente

- Ambos cónyuges tienen derechos sobre el bien adquirido

- La contribución económica de cada uno no determina el porcentaje de propiedad

- Este principio se aplica desde el día de la boda, no desde que se solicita el crédito

Ejemplo práctico: Si María solicita un crédito hipotecario usando solo sus ingresos después de casarse con Juan, la casa adquirida pertenece legalmente a ambos, aunque Juan no haya participado directamente en el proceso.

2. Responsabilidad Conjunta: El Aspecto Más Crítico ⚠️

Quizás el aspecto más importante y menos comprendido es que ambos cónyuges son responsables de las deudas contraídas durante el matrimonio. Esto incluye:

- Deudas de las que uno de los cónyuges no tenía conocimiento

- Créditos personales que uno de ellos haya solicitado individualmente

- Deudas comerciales relacionadas con negocios de uno de los cónyuges

- Compromisos financieros adquiridos sin consultar al otro

Esta responsabilidad compartida puede ser problemática si no existe comunicación transparente sobre las finanzas familiares.

3. División Equitativa en Caso de Separación

Cuando un matrimonio llega a su fin, la ley mexicana establece que tanto activos como deudas deben dividirse de manera equitativa (no necesariamente igual). Esto significa:

- Los bienes adquiridos durante el matrimonio se reparten

- Las deudas también se dividen entre ambos

- Los acuerdos prenupciales pueden modificar estas reglas

- La decisión final la toma un juez si no hay acuerdo

4. Protección de Terceros

Las instituciones financieras están protegidas por la ley, lo que significa que:

- Pueden exigir el pago a cualquiera de los dos cónyuges

- No están obligadas a reconocer disputas matrimoniales

- Los contratos firmados se mantienen válidos independientemente del estado civil

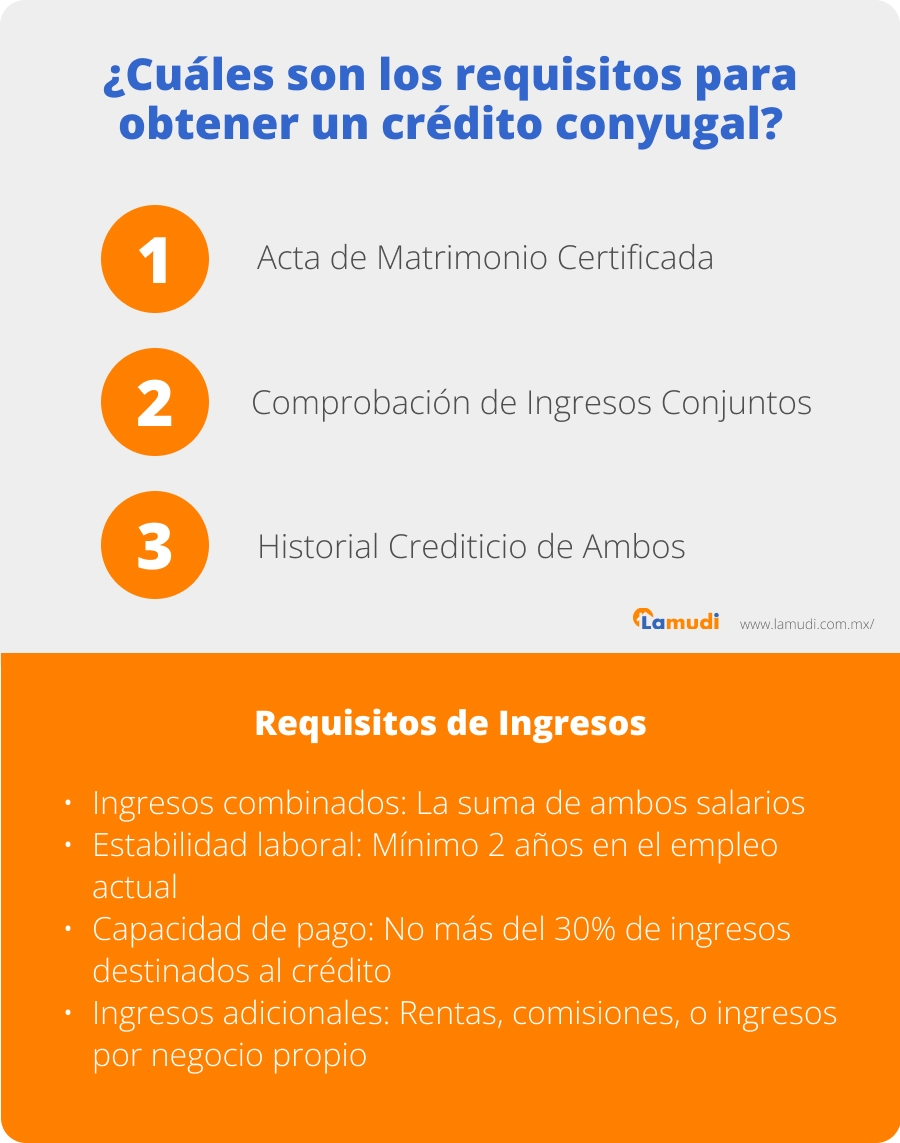

📝 Requisitos para Obtener un Crédito Conyugal

Solicitar un crédito conyugal en México implica cumplir con requisitos específicos que van más allá de los créditos individuales. Aquí te explicamos cada uno en detalle:

Documentación Obligatoria

1. Acta de Matrimonio Certificada 💒

- Debe ser expedida por el Registro Civil

- No mayor a 3 meses de antigüedad

- En caso de matrimonio civil y religioso, vale solo la civil

- Para uniones civiles, se requiere el documento equivalente

2. Comprobación de Ingresos Conjuntos

- Recibos de nómina de ambos cónyuges (últimos 3-6 meses)

- Estados de cuenta bancarios

- Declaraciones de impuestos

- Constancias de ingresos para trabajadores independientes

3. Historial Crediticio de Ambos

- Consulta en Buró de Crédito de ambos solicitantes

- Score crediticio mínimo requerido (generalmente 650+)

- Explicación de cualquier marca negativa en el historial

Requisitos de Ingresos

Las instituciones evaluarán:

- Ingresos combinados: La suma de ambos salarios

- Estabilidad laboral: Mínimo 2 años en el empleo actual

- Capacidad de pago: No más del 30% de ingresos destinados al crédito

- Ingresos adicionales: Rentas, comisiones, o ingresos por negocio propio

Criterios Específicos por Institución

Infonavit:

- Mínimo 1,080 puntos combinados

- Al menos 2 años de cotización continua

- Edad mínima de 18 años para ambos

Fovissste:

- Mínimo 18 meses de cotización

- Puntos suficientes según la zona donde desean comprar

- Situación laboral activa

🚨 Situaciones Especiales: Cuando las Cosas Se Complican

Los créditos conyugales pueden enfrentar desafíos inesperados. Aquí analizamos las situaciones más comunes y cómo manejarlas:

Divorcio y Créditos Conyugales

Una de las consultas más frecuentes es: “¿Qué pasa con mi crédito si me divorcio?” La respuesta es más compleja de lo que muchos esperan.

Realidades Legales:

- El divorcio NO cancela automáticamente la responsabilidad crediticia

- Ambos ex-cónyuges siguen siendo responsables ante la institución financiera

- Solo una orden judicial puede modificar las condiciones del contrato original

- El bien inmueble sigue siendo propiedad de ambos hasta que se resuelva legalmente

Pasos Recomendados:

- Comunicación con la institución: Informar sobre el proceso de divorcio

- Asesoría legal: Consultar con un abogado especializado en derecho familiar

- Acuerdos por escrito: Establecer quién se hará cargo del pago

- Proceso judicial: Si es necesario, solicitar al juez que modifique las condiciones

Opciones Disponibles:

- Uno de los ex-cónyuges asume completamente el crédito (requiere capacidad financiera comprobada)

- Venta del inmueble y división del producto

- Mantener la propiedad conjunta con acuerdos de pago específicos

Desempleo de Uno de los Cónyuges

Cuando uno de los cónyuges pierde su empleo, no todo está perdido. Las instituciones mexicanas han desarrollado mecanismos de apoyo:

Seguro de Desempleo Involuntario 🛡️:

- Infonavit: Cubre hasta 12 meses de pagos

- Fovissste: Protección similar con variaciones según el caso

- Requisitos: Demostrar que el desempleo fue involuntario

Proceso de Solicitud:

- Notificar a la institución dentro de los primeros 30 días

- Presentar documentación que compruebe el despido

- Mantener al día el resto de obligaciones

- Buscar activamente nuevo empleo

Alternativas Adicionales:

- Prórroga de pagos: Extensión temporal del plazo

- Reestructuración: Modificación de las condiciones de pago

- Pagos reducidos: Temporalmente, hasta normalizar la situación

Combinación de Créditos: Infonavit + Fovissste

Una pregunta frecuente es si es posible combinar créditos de diferentes instituciones sin estar casados. La respuesta es NO para el esquema conyugal tradicional.

Crédito Hipotecario Conyugal Infonavit-Fovissste:

- Disponible SOLO para parejas casadas legalmente

- Permite sumar puntos y ahorros de ambas instituciones

- Ofrece montos más altos y mejores condiciones

- Requiere que cada cónyuge sea derechohabiente de su respectiva institución

Ventajas del Esquema Combinado:

- Acceso a propiedades de mayor valor

- Mejores tasas de interés

- Flexibilidad en los plazos de pago

- Aprovechamiento máximo de beneficios gubernamentales

💡 Consejos Prácticos para el Éxito

Para maximizar los beneficios y minimizar los riesgos de los créditos conyugales, considera estos consejos:

Antes de Solicitar

- Comunicación total: Ambos deben conocer la situación financiera completa del otro

- Metas claras: Definir exactamente para qué se usará el crédito

- Presupuesto realista: Calcular cuidadosamente la capacidad de pago

- Plan B: Tener estrategias para situaciones imprevistas

Durante el Proceso

- Documentación organizada: Mantener todos los papeles en orden

- Seguimiento activo: Estar al pendiente de cada paso del proceso

- Lectura cuidadosa: Entender completamente todos los términos y condiciones

- Preguntas específicas: No quedarse con dudas sobre ningún aspecto

Después de Obtener el Crédito

- Pagos puntuales: Mantener un historial crediticio impecable

- Comunicación continua: Informar a la institución sobre cualquier cambio de situación

- Aprovechamiento de beneficios: Usar prepagos cuando sea posible para reducir intereses

- Monitoreo regular: Revisar periódicamente el estado de cuenta y saldo

🎯 Conclusión

Los créditos conyugales en México representan una oportunidad extraordinaria para las parejas que buscan construir un patrimonio familiar sólido. Sin embargo, como hemos visto a lo largo de este artículo, también conllevan responsabilidades y riesgos que no deben tomarse a la ligera.

Ideas Clave para Recordar

1. Responsabilidad Compartida: Independientemente de quién solicite el crédito, ambos cónyuges son responsables ante la institución financiera.

2. Comunicación es Clave: Los problemas más comunes surgen por falta de comunicación sobre las finanzas familiares.

3. Planificación Preventiva: Considerar escenarios como desempleo, enfermedad o divorcio desde el inicio puede evitar complicaciones futuras.

4. Beneficios Reales: Cuando se manejan correctamente, los créditos conyugales ofrecen ventajas significativas en términos de montos, tasas y condiciones.

Recomendación Final

Si estás considerando solicitar un crédito conyugal, tómate el tiempo necesario para entender completamente todas sus implicaciones. Consulta con asesores financieros, lee detenidamente los contratos y, sobre todo, mantén una comunicación abierta y honesta con tu pareja sobre todas las decisiones financieras.

Recuerda que un crédito conyugal no es solo un compromiso financiero; es una decisión que puede definir el futuro económico de tu familia. Tómala con la seriedad que merece, pero también con la confianza de que, bien manejada, puede ser el primer paso hacia la estabilidad y prosperidad que tanto deseas para tu familia. 🏡💕

La clave del éxito está en la información, la planificación y la comunicación. Con estos elementos, los créditos conyugales pueden convertirse en una de las mejores decisiones financieras de tu matrimonio.