Antes de hablar de los tipos de créditos por los cuales puede optar en México, es importante tener claro ¿Qué es un crédito hipotecario?

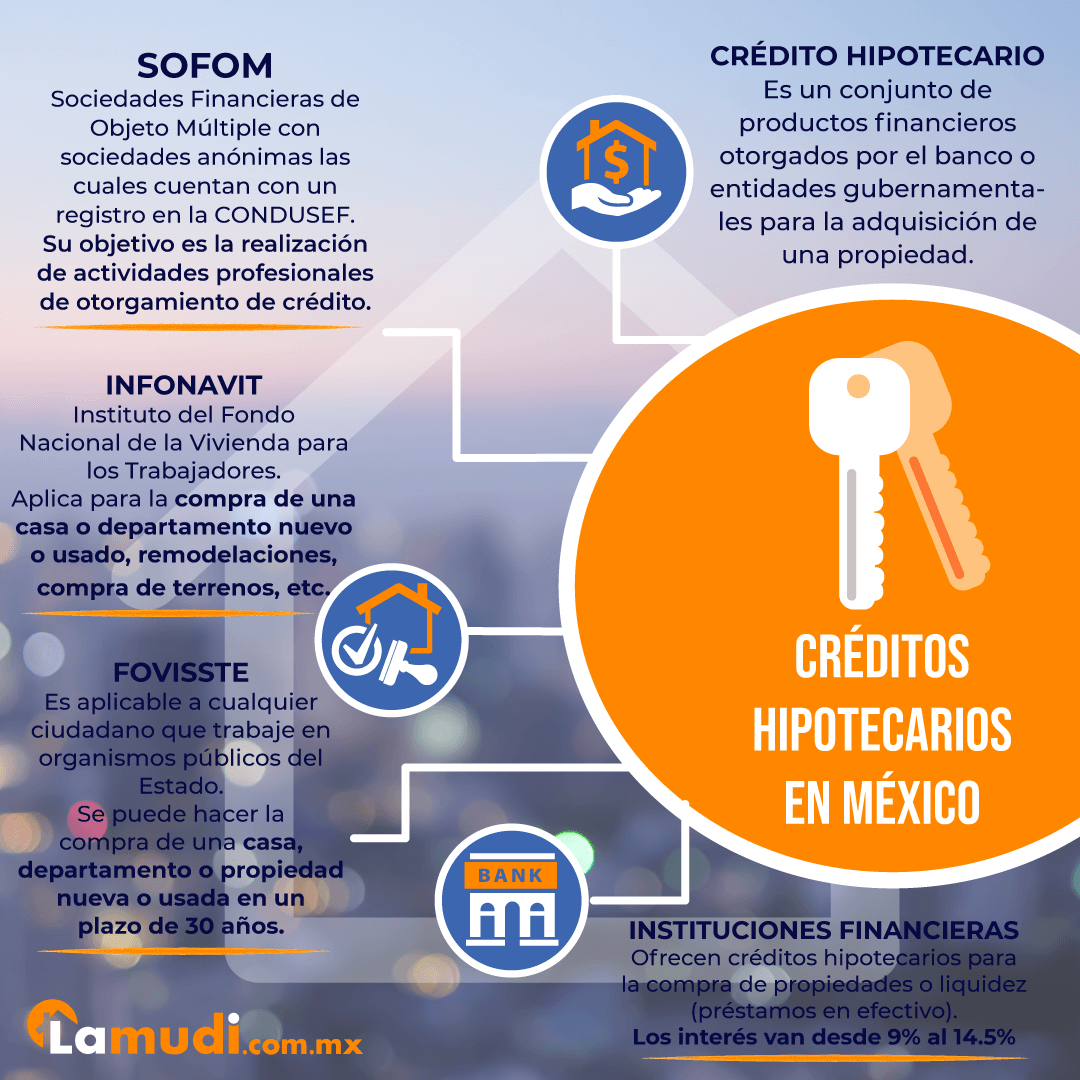

No es más que un conjunto de productos financieros otorgados por el banco o entidades gubernamentales para la adquisición de una propiedad. Al solicitar créditos, el banco o la entidad gubernamental tiene como garantía el inmueble, se debe tener presente que las tasas de interés pueden variar de acuerdo con la institución financiera.

¿Cuáles créditos hipotecarios puedes solicitar en México?

En México existen variedad de opciones de financiamiento para aquellos que desean comprar una vivienda. Si bien es cierto, que en muchas oportunidades es difícil e inclusive absurdo tener un ahorro del monto total de una propiedad, muchas entidades financieras y gubernamentales ofrecen servicios y productos para hacer de la adquisición de un inmueble un proceso más sencillo y rápido.

Crédito hipotecario SOFOM

Las Sofomes (Sociedades Financieras de Objeto Múltiple) con sociedades anónimas las cuales cuentan con un registro en la CONDUSEF (Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros).

Su objetivo es la realización de actividades profesionales de otorgamiento de crédito, arrendamiento o factoraje financieros. Pueden ser entidades reguladas o no reguladas.

Las Reguladas, son aquellas sociedades que poseen vínculos patrimoniales con sociedades financieras populares, comunitarias o cooperativas de ahorro y préstamo; también aquellas que para anclar sus operaciones emitan valores de deuda en el Registro Nacional de Valores (conforme a la ley de Mercado de Valores).

Las no Reguladas, son aquellas que no cuentan con los criterios mencionados anteriormente, deben agregar a su denominación social “sociedad financiera de objeto múltiple” o su abreviación SOFOM, junto con las palabras “entidad no regulada o E.N.R”. Estas sociedades están sujetas a la inspección de la CNBV.

Requisitos de solicitud de crédito hipotecario SOFOM

Personas físicas:

- Identificación oficial vigente.

- Cédula de identificación fiscal.

- Comprobante de domicilio.

- Comprobante de ingresos.

- Buro de crédito.

- CURP.

Personas morales:

- Identificación oficial vigente del ciudadano al que representa.

- Cédula de identificación fiscal de la empresa.

- Comprobantes de domicilio de la empresa.

- Reporte del buro de crédito y principales accionistas.

El crédito hipotecario SOFOM aplica para el esquema de confinamiento que ofrece el Infonavit, por lo que podrá obtener un crédito más alto al comprar casa, departamento o la propiedad que desee.

Crédito hipotecario Infonavit

Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) es una institución encargada de hacer cumplir con el derecho de la vivienda a los ciudadanos del país; trabajadores contratados o independientes que deseen adquirir una propiedad.

El crédito Infonavit se caracteriza por no ser negado en caso de no tener un buen historial crediticio, sin embargo, para la solicitud es necesario que esté dado de alta en el IMSS.

De igual manera el crédito hipotecario del Infonavit aplica para la compra de una casa o departamento nuevo / usado, remodelaciones, compra de terrenos, inclusive para el pago de una hipoteca solicitada a otra entidad.

El instituto del Fondo Nacional de la Vivienda para los Trabajadores ofrece diferentes tipos de crédito, el tradicional donde se otorga un 100% del monto en un esquema de 1,712,717.70 $ con una tasa de interés del 12% anual.

Te dejamos un enlace para que verifiques lo tipos de crédito Infonavit que puedes solicitar. Es importante que estés informado de cuáles son, para que tomes la mejor opción al momento de solicitar uno.

Para la solicitud se debe realizar una precalificación en donde se toma en cuenta:

- Edad.

- El salario.

- Ahorro de la subcuenta de vivienda.

- Bimestres de cotización continua.

- Aportaciones que realiza el patrón de la empresa en donde se encuentra laborando.

Una vez aprobada esa precalificación, en donde se establece el monto del crédito, el monto de la cuota, el porcentaje de interés y otros aspectos referentes al crédito, ya se puede realizar la solicitud.

Requisitos:

- Derechohabiente con relación laboral vigente.

- 116 puntos acumulados.

- Referencias personales.

- Llenar el formulario de datos, otorgado por el Infonavit.

Crédito hipotecario FOVISSSTE

El crédito FOVISSSTE es aplicable a cualquier ciudadano que trabaje en organismos públicos del Estado, que estén aportando al FOVISSSTE.

Se caracteriza por ser un crédito hipotecario en donde se puede hacer la compra de una casa, departamento o propiedad nueva o usada en un plazo de 30 años, con una tasa del 4% al 6% (depende del sueldo percibido por el trabajador).

FOVISSSTE ofrece el crédito hipotecario tradicional, en donde es necesario tener en cuenta:

- Ser un empleado activo.

- Contar un con mínimo de 9 bimestres cotizados en el FOVISSSTE.

- No estar en un proceso de obtención de pensión.

- Ejercer por primera o segunda vez el crédito FOVISSSTE.

Requisitos:

- Identificación oficial del solicitante.

- CURP.

- Documentación solicitada por el FOVISSSTE.

Existen otros créditos ofrecidos por la institución, los requisitos pueden variar de acuerdo con el tipo de crédito.

Crédito hipotecario de instituciones bancarias

En México existe variedad de entidades financieras que ofrecen créditos hipotecarios para la compra de casas, departamentos, terrenos, construcción o liquidez (préstamos en efectivo). Los porcentajes de interés van desde 9% al 14.5% dependiendo de la entidad financiera y el préstamo.

Los más comunes son el crédito hipotecario de vivienda y el confinado, en donde se obtendrá un monto más alto para la compra de la propiedad, este puede ser la unión del crédito Infonavit o Fovissste con el crédito bancario.

Se debe tener en cuenta que independientemente del tipo de crédito que se solicite, se deben realizar dos tipos de pago.

El Desembolso Inicial: este es primer pago o el enganche que incluye el avalúo, los gastos notariales y otros.

El Pago mensual: se realiza cada mes, su monto dependerá del valor del crédito y las condiciones establecidas al momento de solicitarlo.

También se debe tener presente que existen dos tipos de mensualidades; Las fijas en donde el monto a pagar se mantiene igual durante todo el periodo del crédito.

Las crecientes, en donde el monto a pagar irá aumentando anualmente, es una buena opción para aquellos que tienen la certeza de que sus ingresos aumentarán en la medida que incremente el monto mensual de pago del crédito.

Ventajas y Desventajas

Crédito hipotecario SOFOM:

| VENTAJAS | DESVENTAJAS |

|

|

|

Crédito hipotecario INFONAVIT

| VENTAJAS | DESVENTAJAS |

|

|

|

|

|

Crédito hipotecario FOVISSSTE

| VENTAJAS | DESVENTAJAS |

|

|

|

Crédito hipotecario Entidades Bancarias

| VENTAJAS | DESVENTAJAS |

|

|

|

|

|

|

|

|

Términos que debes conocer al solicitar un crédito hipotecario

Cuando vamos a solicitar un crédito, por lo generar los asesores utilizan una serie de términos que terminan confundiéndonos más, ya que no conocemos su significado. Si estás pensando en ir a una entidad financiera, lo mejor es que conozcas la terminología básica.

Valor del inmueble: Es el valor total de la propiedad. Cuando se solicita a un banco un crédito hipotecario el banco determina un porcentaje de préstamo, de acuerdo con el valor del inmueble, este puede ser de un 65% hasta un 95%.

Enganche: Es el primer pago que debe realizarse, se refiere al valor del inmueble que será pagado de contado. Por lo general, el enganche es de un 10% a un 35% del valor total del inmueble, puede bajar a un 5% si es un crédito con confinamiento.

Avalúo: Es una investigación que se realiza para verificar el valor de una propiedad, las entidades bancarias lo utilizan o solicitan para comprobar que realmente el inmueble cuesta lo que el solicitante está indicando. Una vez realizado el avalúo el banco determina cuanto es el monto que puede prestar.

Gastos notariales: Son los gastos de escrituras del inmueble y los honorarios de la notaría.

Desembolso inicial: son todos los gatos de notariales, enganche, avalúo. Es un gasto que se realiza una vez.

Pagos mensuales: son las cuotas mensuales establecidas al solicitar el crédito hipotecario, el valor de la cuota dependerá del CAT, los seguros que se hayan contratado (seguro de desempleo, vida, daños).

CAT: es el Costo Anual Total, es decir, es el monto total que se paga anualmente, considerando los aportes mensuales que se hacen al crédito, se calcula tomando en cuenta la tasa de interés del crédito.

Ahora que ya conoces los tipos de crédito hipotecario que puedes solicitar, es importante que te informes sobre temas relacionados para tomar la mejor decisión al comprar tu casa o departamento.

Por eso, te invitamos a que visites la guía para comprar propiedades de Lamudi en donde encontrarás más información.

Quizás te pueda interesar: