A cierta edad la mayoría de las personas se enfrentan a una disyuntiva: ¿rentar o comprar una propiedad? Es una decisión que involucra múltiples variables. Una de ellas, quizá la más importante, el capital con el que se cuenta. La compra será siempre una mejor opción para quienes tienen mayor poder adquisitivo. Rentar es la opción para aquellos que prefieren no atarse al pago de una hipoteca o que sólo están considerando residir de manera temporal en un lugar.

Existen algunos considerandos económicos que también se deben tener en mente, como la oferta y la demanda de bienes raíces, además del crecimiento económico y la inflación en el país. Durante el 2014 en México las preferencias señalan a la compra de bienes raíces como la alternativa preferida, mientras que en otras latitudes como Estados Unidos, Brasil o Colombia se inclina más hacia la renta.

Por ejemplo, en Google se encontró que las tendencias de búsqueda de viviendas en venta para México aumentaron aproximadamente 1.1% durante el primer trimestre del 2014 (con respeto al año anterior). Pero para Brasil, Colombia y Estados Unidos, las preferencias de renta sobre venta ganaron respectivamente un 3.4%, 3.6% y 5.8%.

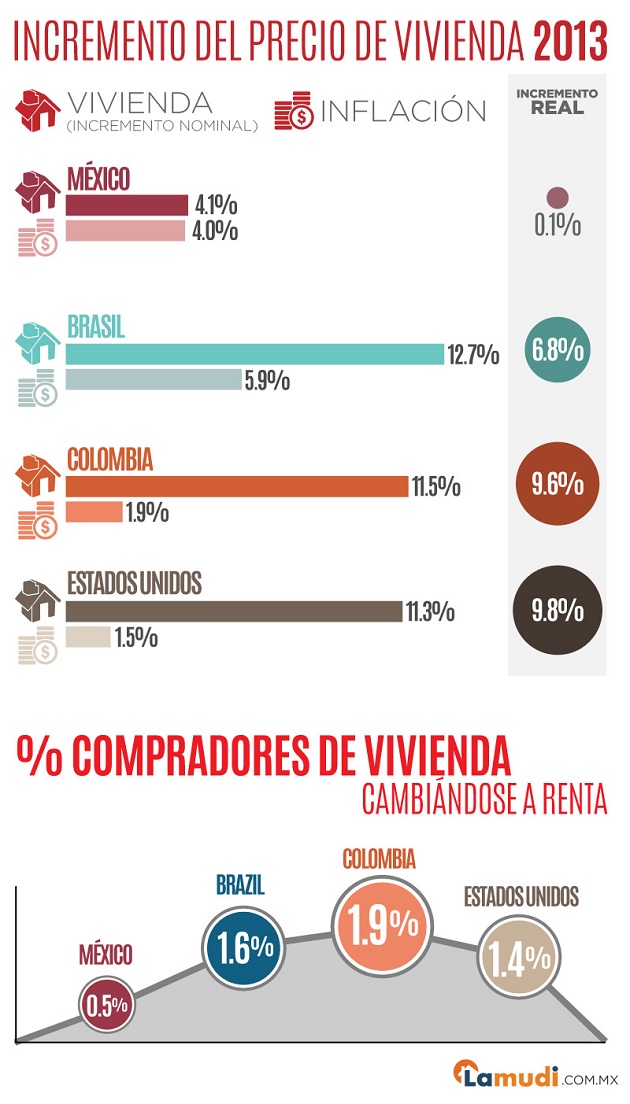

¿Cómo se puede explicar esta tendencia en México? En 2013, los precios de vivienda crecieron 4.1% de acuerdo con la Sociedad Hipotecaria Federal; empero con el ajuste de inflación (3.97% de acuerdo al INEGI), este equivale únicamente al 0.1%. A esto hay que agregar la progresiva confianza del consumidor, las bajas tasas de interés, además del aumento de salarios y empleos.

Todo esto viene precedido de una proyección de crecimiento del Producto Interno Bruto, con un estimado del 3% al 4% más alto que el del año pasado (1.1%). Aun así, los expertos coinciden en que la revalorización del capital no será tan alta como la de Brasil. Al respecto, la consultora Price Waterhouse Coopers señala que México es el país del futuro, pero no del futuro a corto plazo.

Por su parte, Brasil, el gigante de Sudamérica, enfrenta varios retos, principalmente porque su crecimiento económico ya no es tan acelerado como hace diez años. Por ejemplo, en 2012 el incremento del PIB ha pasado de 7.5% en 2010 a 0.9%, con un aumento del 2.3% el año pasado. A pesar de esto, los precios en vivienda han aumentado hasta tres veces en ciudades como Río de Janeiro, y la inversión estatal corresponde al 18.4% del PIB, menos que en Colombia o Perú.

Colombia tiene otra clase de desafíos, pues a pesar del crecimiento económico del 39% en los últimos diez años, y una inflación en el 2013 de 1.9% (la menor en medio siglo), los precios de vivienda han ido creciendo hasta alcanzar un 10%. Esto se debe en buena medida a la escasez de territorio susceptible de ser urbanizado, debido a la accidentada geografía colombiana, además de la burbuja inmobiliaria que existe en el país.

Por último, en los Estados Unidos, aunque la economía local se ha ido recuperando, los montos de vivienda aún se encuentran 20% debajo del tope histórico de abril del 2006. Desde marzo del 2012 se han elevado un 24%, y se espera un crecimiento del 4% para el 2014. En las principales ciudades estos incrementos son evidentes: San Francisco (23.28%), Las Vegas (21.71%), San Diego (18.66%) y Atlanta (18.6%).

La recuperación en las economías de Estados Unidos, Brasil y Colombia ayudan a explicar por qué las tendencias de búsqueda de vivienda han cambiado de venta a renta, mientras que en México sigue prefiriéndose la compra de un inmueble, gracias al desarrollo económico y una inflación controlada, así como una menor carga fiscal a nivel federal y estatal en comparación con Brasil.