Un historial crediticio es un documento o informe que tiene el registro de los créditos solicitados y el comportamiento frente al uso de estos, es decir, son todos los antecedentes crediticios que tenga una persona.

¿Por qué es importante el historial crediticio? Este informe permite a instituciones financieras, empresas, tiendas departamentales, compañías telefónicas, entre otras, solicitar el comportamiento que se ha tenido un individuo en el pago de créditos, para determinar si la persona es candidata a algún tipo de crédito que dichas entidades le puedan otorgar.

↓ Encuentra propiedades en los siguientes estados ↓

|

|

|

|

Los bancos u organizaciones pueden solicitar esta información en el buró de crédito, es aquí en donde se deposita todo el informe de préstamos actuales o pasados que hayan tenido los solicitantes.

Esta es la razón por la que es importante tener un historial crediticio limpio, nunca se sabe en qué momento será necesario contar con un crédito de un banco o alguna entidad que pueda otorgarlo, lo mejor es que al momento que esto suceda, usted cuente con un registro limpio.

¿Qué es un buen historial crediticio?

De acuerdo al documento oficial del Buró de Crédito, un buen historial crediticio es aquel comprobante ante una institución financiera o bancaria que te acredita como un buen prestatario por tus pagos puntuales y saldo de deuda.

Es un análisis de tus movimientos, créditos y más a lo largo de tu vida adulta.

¿Qué puedo hacer para tener un buen historial crediticio?

Te dejamos unas buenas prácticas que puedes seguir para conseguir un buen historial crediticio.

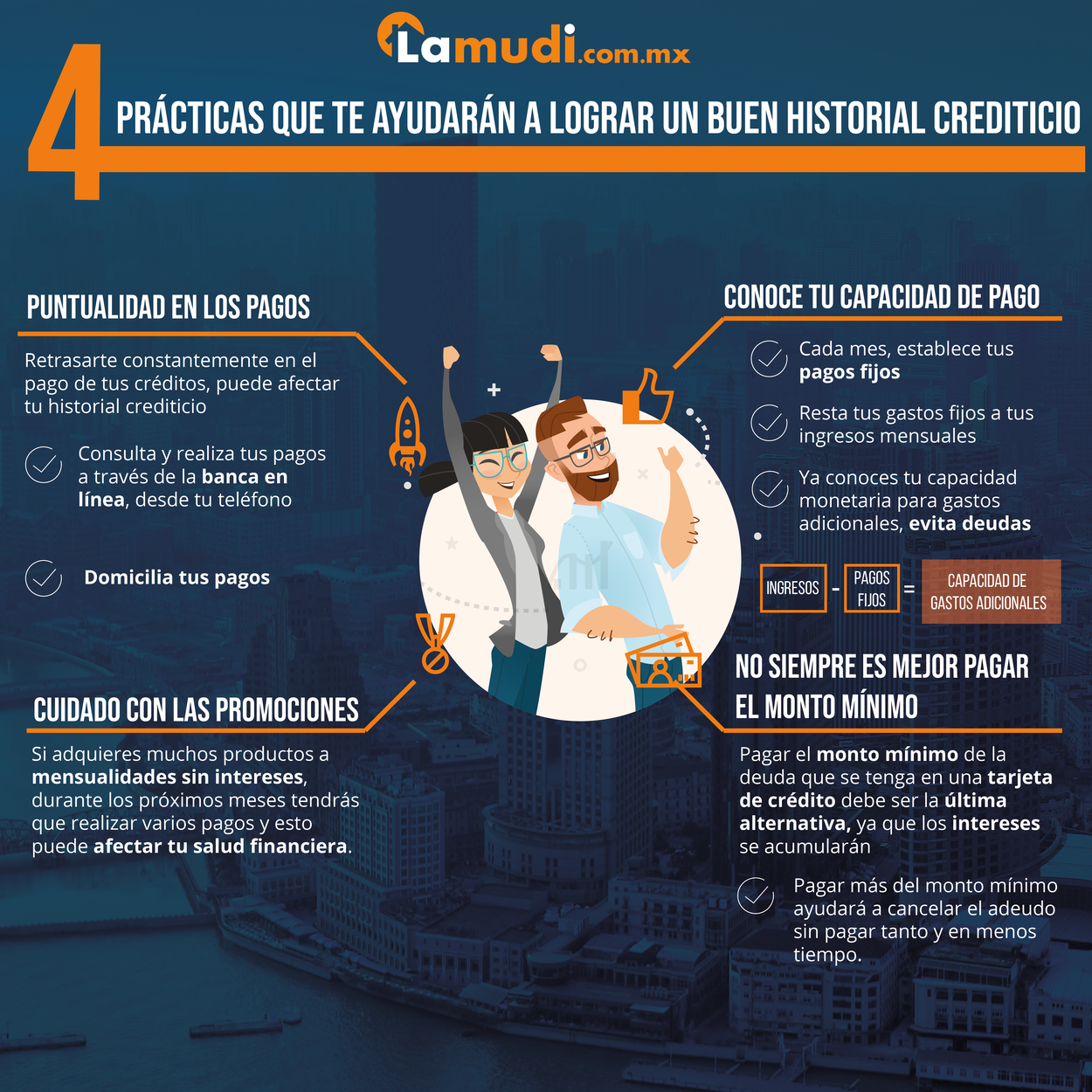

1. Conoce la capacidad de pago que tienes

Cuando obtenemos una tarjeta de crédito, si no somos expertos en su uso podemos debilitar en gran manera nuestra economía, empezaremos a comprar bienes a crédito pensando en “puedo pagarlos a meses con/sin intereses” “la próxima semana recibiré un dinero y puedo pagar la tarjeta” etc, es ahí cuando se comete el error.

Por eso, conocer la capacidad de pago es primordial para ayudarnos a obtener un buen historial crediticio, en caso de no saber cómo determinar tu capacidad de pago, puedes hacerlo de la siguiente manera:

- Cada mes establece tus pagos fijos (servicios como agua, luz, gas, Internet, renta, alimentación, transporte) todos los gastos fijos que puedas tener durante el mes.

- Ese monto de gastos fijos, debes restarlo a tus ingresos mensuales para conocer cuál es realmente la capacidad de gastos adicionales.

- Evita las deudas, si ya conoces la capacidad monetaria para gastos adicionales, no lleves ese monto al límite, pues, estarás poniendo en riesgo la capacidad para pagar deudas a futuro, además, disminuyes la posibilidad de cubrir gastos imprevistos debilitando tu economía.

Si quieres solicitar algún tipo de crédito hipotecario es necesario que evalúes cual es tu alcance para el pago de este crédito, ten presente que es un compromiso a largo plazo en el que inicialmente se deben pagar comisiones previas como el avalúo, comisión de apertura o estudios socioeconómicos para que puedan otorgar el crédito.

2. Puntualidad en los pagos

Si te retrasas un día en el pago de tus compromisos crediticios puede no afectar gravemente el historial, sin embargo, si es un hábito constante y existen retrasos de 1 mes o más, sí puede afectar negativamente el historial crediticio.

De igual manera puede afectar en tus ingresos o como colonialmente se dice “afecta al bolsillo” ¿por qué? si ha realizado compras con intereses o debe pagar mantenimiento de instalación de servicios, esto puede generar un incremento en las deudas.

Para evitar esto, puede:

- Acudir a la banca por Internet, en donde podrá hacer lo pagos desde su teléfono móvil en cualquier momento.

- Acudir a la domiciliación de pagos, donde le permite al banco que haga los cargos de los pagos en los tiempos establecidos, con está opción usted puede determinar la cantidad que se pagará en cada servicio.

Estas dos opciones le permitirán llevar un mejor control para realizar los pagos en las fechas establecidas.

3. “A veces menos, es más” No es del todo cierto

Esta es una expresión comúnmente utilizada para referirnos al minimalismo, pero, en las prácticas para obtener un buen historial crediticio, no siempre es mejor pagar menos.

Pagar el monto más bajo, es decir, el mínimo de la deuda que se tenga en una tarjeta de crédito no será siempre la mejor opción, realmente debe ser la última alternativa.

A medida que se liquide solo el mínimo de la deuda, mayor será el tiempo que tardará en liquidar la totalidad del adeudo, esto se debe a que los intereses irán acumulándose, haciendo que sea más difícil cancelar el monto, ya que cada vez será mucho más elevado.

Para evitar esto, usted puede seguir estos consejos:

- Pagar más del monto mínimo para cancelar el adeudo sin pagar tanto y en menos tiempo.

- No caer en promociones engañosas, es decir, comprar un bien porque está en “promoción” a meses y sin enganches. Por lo general las promociones que no tienen enganche, es porque las cuotas a pagar son más elevadas, y si a esto le incluimos que usted no pague en tiempo y forma, se irán acumulando los intereses, pagando así más de lo esperado por ese artículo en “promoción”.

4. Tener disciplina con las promociones

Una promoción que más llama la atención y que muchos aprovechamos es la famosa “Meses sin Intereses” en donde puedes comprar productos a un costo diferido en 6, 12 o 18 meses sin que estos generen intereses mensuales.

Es una buena opción para aquellos que necesitan comprar productos que en su momento es muy difícil adquirirlos en un pago “de contado”.

Pero, por lo general estás promociones vienen en temporadas en donde muchas tiendas departamentales la ofrecen, y ¿qué pasa cuando adquieres muchos productos a meses sin intereses?

Muy probablemente pierdas la noción de cuantas cosas compraste por el simple hecho de “aprovechar las promociones” y en los meses siguientes tendrás que realizar miles de pagos que pueden afectar a tu salud financiera.

Entonces, tener cuidado con las promociones y medir cuánto realmente se puede gastar, también es un hábito que debe incluir en sus trámites financieros para conseguir un buen historial crediticio.

Teniendo en cuenta que si falta o se atrasa en uno de los pagos mensuales (a meses sin intereses) el banco empezará a cobrar el restante de meses que faltan por pagar con intereses, lo que acarrea una deuda aún mayor.

Algunos consejos adicionales que Lamudi te ofrece son:

Si vas a solicitar créditos hipotecarios, primero debes comparar diferentes créditos, de acuerdo con tus capacidades de pago y necesidades, revisar al menos 3 opciones es un buen inicio, solicita toda la información referente al CAT (Costo Anual Total), el monto de enganche, beneficios que ofrecen las entidades financieras. Solicita la información que requieras.

Siempre cuida tu información, el robo de identidad es muy común a nivel mundial, pueden utilizar tu información para hacer solicitudes de tarjetas o trámites sin el consentimiento del propietario real, esto puede afectar al historial crediticio.

En caso de que se vaya a desechar estados de cuenta, elimínelos en su totalidad, de igual forma, no de el NIP de sus tarjetas a nadie, verifique las cantidades que está pagando al realizar compras.

¡Toma todas las precauciones para conseguir un buen historial crediticio!

↓ Encuentra propiedades en los siguientes estados ↓

|

|

|

|